嘉鱼县应急管理局2022年度部门决算

嘉鱼县应急管理局2022年度部门决算

目 录

第一部分 概况

一、部门主要职责

二、机构设置情况

第二部分 2022年度部门决算表

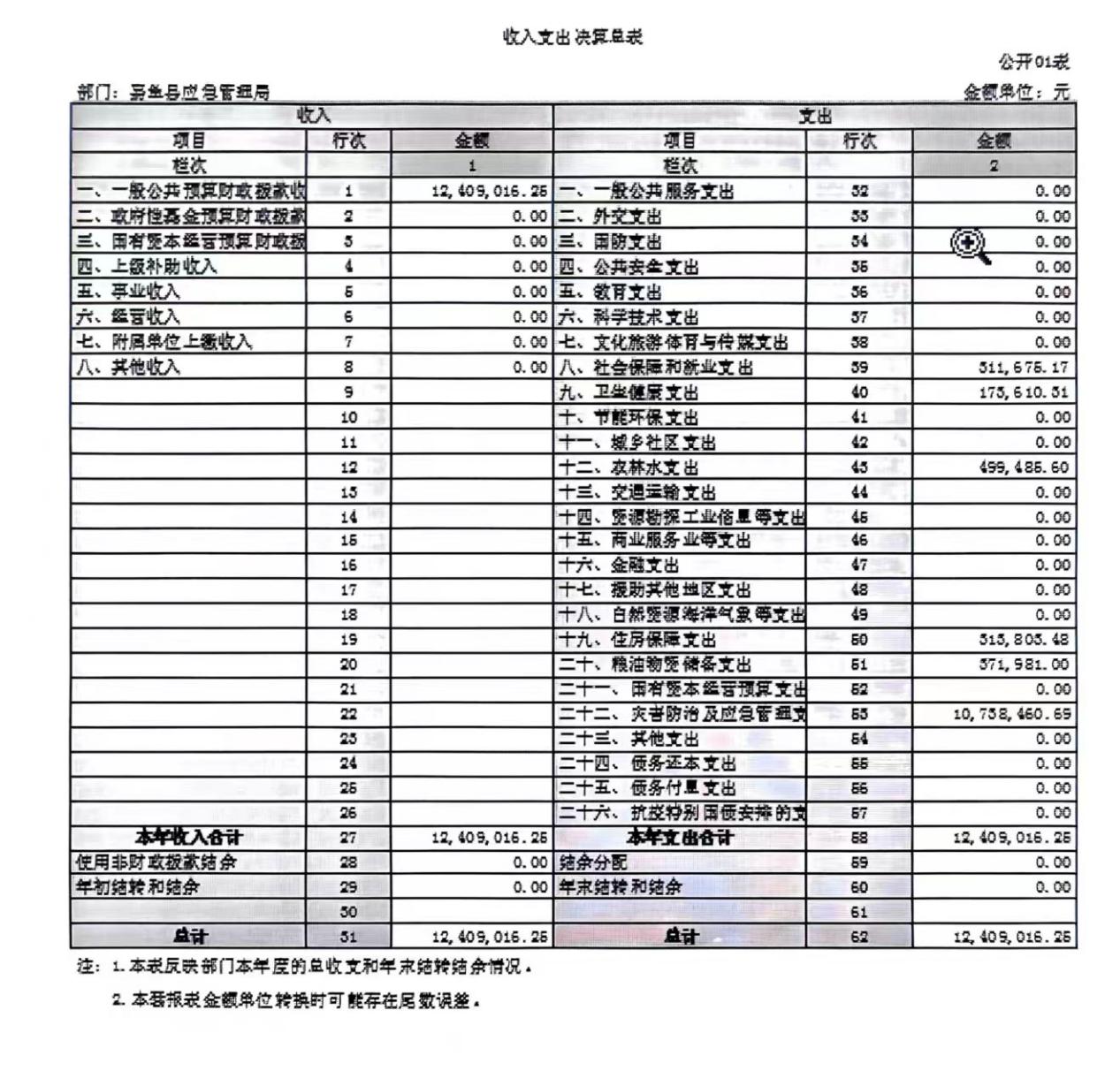

一、收入支出决算总表

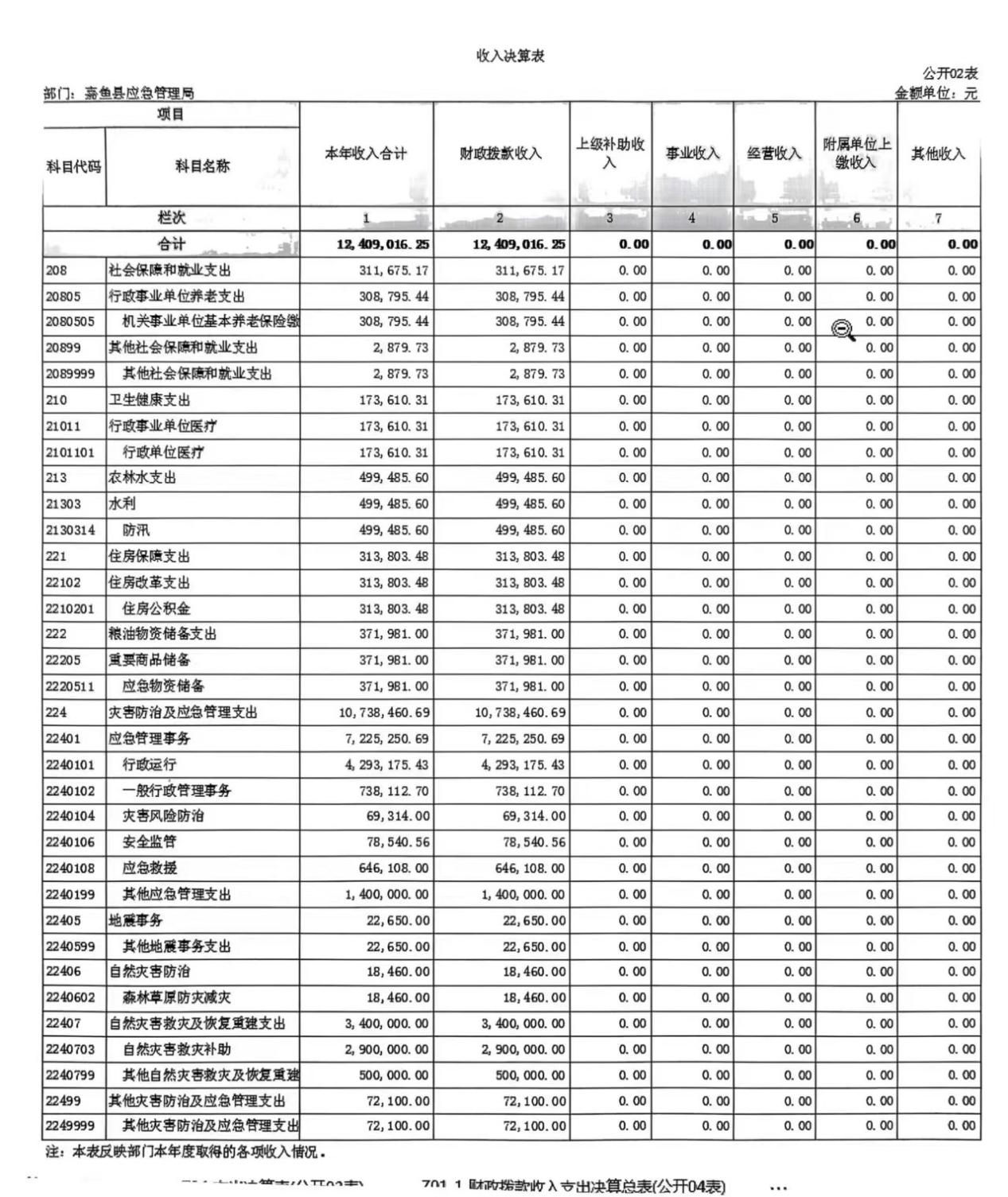

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

第四部分 名词解释

第一部分 概况

一、部门主要职责

县应急管理局贯彻落实党中央关于应急管理工作的方针防震政策和省委市委决策部署,落实县委工作要求,在履行职责过程中坚持和加强党对应急管理工作的集中统一领导。主要职责是:

(一)负责应急管理工作,指导全县各地区各部门应对安全生产类、自然灾害类等突发事件和综合防灾减灾救灾工作。负责全县安全生产综合监督管理和工矿商贸行业安全生产监督管理工作。

(二)拟订应急管理、安全生产等政策措施,组织编制全县应急体系建设、安全生产和综合防灾减灾规划,起草地方相关规范性文件草案,组织制定相关规程和标准并监督实施。

(三)指导全县应急预案体系建设,建立完善事故灾难和自然灾害分级应对制度,组织编制总体应急预案和安全生产类、自然灾害类专项预案,综合协调应急预案衔接工作,组织开展预案演练,推动应急避难设施建设。

(四)按照国家应急管理部、省应急管理厅和市应急管理局统一部署,牵头建立全县统一的应急管理信息系统,负责信息传输渠道的规划和布局,建立监测预警和灾情报告制度,健全自然灾害信息资源获取和共享机制,依法统一发布灾情。

(五)组织指导协调全县安全生产类、自然灾害类等突发事件应急救援。协助上级组织灾害应急处置工作。承担县应对灾害指挥部工作,综合研判突发事件发展态势并提出应对建议,协助县委、县政府指定的负责同志组织灾害应急处置工作。

(六)统一协调指挥全县各类应急专业队伍,建立应急协调联动机制,推进指挥平台对接,衔接解放军和武警部队参与应急救援工作。

(七)统筹全县应急救援力量建设,负责森林和草场火灾扑救、抗洪抢险、地震和地质灾害救援、生产安全事故救援等专业应急救援力量建设,协助管理和指导、协调全县综合性消防救援队伍。

(八)负责组织协调消防工作,组织指导镇村(社区居委会)消防监督、火灾预防、火灾扑救等工作。

(九)指导协调森林和草场火灾、水旱灾害、地震和地质灾害等防治工作,负责自然灾害综合监测预警工作,指导开展自然灾害综合风险评估工作。

(十)组织协调灾害救助工作,组织指导灾情核查、损失评估、救灾捐赠工作,管理、分配救灾款物并监督使用。

(十一)依法行使安全生产综合监督管理职权,指导协调、监督检查县政府有关部门和镇政府安全生产工作,组织开展安全生产巡查、考核工作。

(十二)按照分级、属地原则,依法监督检查全县工矿商贸生产经营单位(有专门主管部门除外)贯彻执行安全生产法律法规情况及其安全生产条件和有关设备(特种设备除外)、材料、劳动防护用品的安全生产管理工作。依法组织并指导监督实施安全生产准入制度。负责危险化学品安全监督管理综合工作和烟花爆竹安全生产监督管理工作。

(十三)负责安全生产执法综合性工作。开展安全生产执法检查督察,依法查处安全生产违法违规行为。

(十四)依法组织指导生产安全事故调查处理,监督事故查处和责任追究落实情况。组织开展自然灾害类突发事件的调查评估工作。

(十五)制定全县应急物资储备和应急救援装备规划并组织实施,负责县级救灾物资的收储、管理,建立健全应急物资信息平台和调拨制度,在救灾时统一调度。

(十六)负责应急管理、安全生产宣传教育和培训工作。组织指导应急管理、安全生产的科学技术研究、推广应用和信息化建设工作。

(十七)开展应急管理和安全生产方面的对外交流与合作,参与安全生产类、自然灾害类等突发事件的对外救援工作。

(十八)承担县自然灾害和事故灾难应急、安全生产、减灾救灾等议事协调和指挥机构的日常工作。

(十九)完成上级交办的其他任务。

(二十)职能转变。县应急管理局要加强、优化、统筹全县应急能力建设,构建统一领导、权责一致、权威高效的全县应急能力体系,推动形成统一指挥、专常兼备、反应灵敏、上下联动、平战结合的应急管理体制。一是坚持以防为主、防抗救结合,坚持常态减灾和非常态救灾相统一,努力实现从注重灾后救助向注重灾前预防转变,从应对单一灾种向综合减灾转变,从减少灾害损失向减轻灾害风险转变,提高全县应急管理水平和防灾减灾救灾能力,防范化解重特大安全风险。二是坚持以人为本,把确保人民群众生命安全放在首位,确保受灾群众基本生活,加强应急预案演练,增强全民防灾减灾意识,提升公众知识普及和自救互救技能,切实减少人员伤亡和财产损失。三是树立安全发展理念,坚持生命至上、安全第一,完善安全生产责任制,坚决遏制重特大安全事故。

机构设置情况

嘉鱼县应急管理局机关内设8个职能股室:办公室、应急救援股、火灾防治管理股、防汛抗旱和救灾保障股、地震和地质灾害防治股、危险化学品和烟花爆竹安全监督管理股、安全生产基础股、政策法规股。

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

七、政府性基金预算财政拨款收入支出决算表

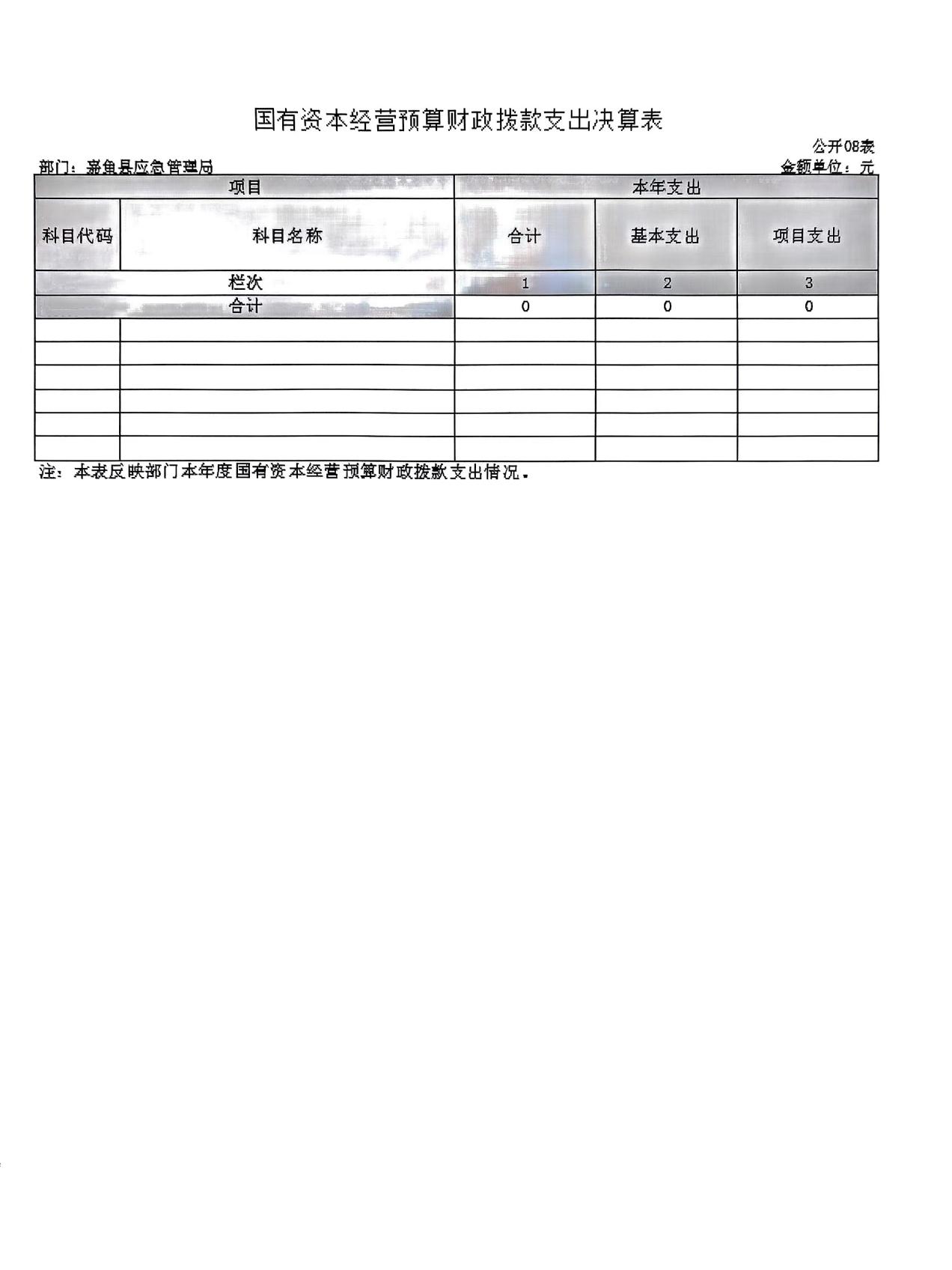

八、国有资本经营预算财政拨款支出决算表

八、国有资本经营预算财政拨款支出决算表

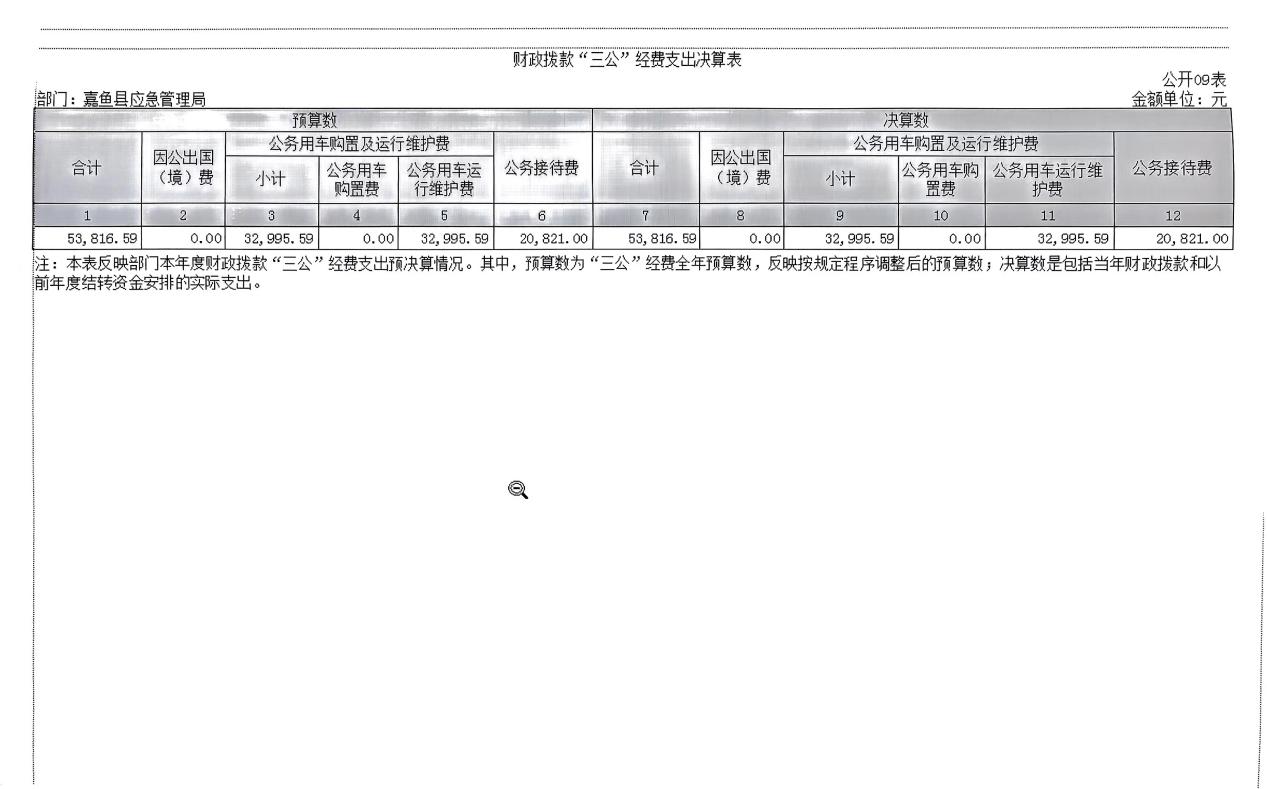

九、财政拨款“三公”经费支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

2022 年度收支总计均为1240.90万元。与2021年度相比,收支总计各减少1287.88万元,减少49%,主要原因是:灾害防治及应急管理支出方面经费减少。

二、收入决算情况说明

2022 年度收入合计 1240.90万元,与 2021 年度相比,收入合计减少1287.88万元,减少49%。其中:财政拨款收入1240.90 万元,占本年收入 100%;上级补助收入0万元,占本年收入 0%;事业收入0 万元,占本年收入 0%;经营收 入0万元,占本年收入0%;附属单位上缴收入0万元,占本年收入0%;其他收入0万元,占本年收入0%。

三、支出决算情况说明

2022 年度支出合计1240.90万元,与 2021 年度相比,支出合计减少1287.88万元,减少49%。其中:基本支出 632.99万元,占本年支出51%;项目支出607.91万元, 占本年支出49%;上缴上级支出0万元,占本年支出0%; 经营支出0万元,占本年支出0%;对附属单位补助支出0万元,占本年支出0%。

四、财政拨款收入支出决算总体情况说明

2022 年度财政拨款收支总计均为1240.90万元。与2021年度相比,财政拨款收支总计各减少1287.88万元,减少49%,主要原因是:灾害防治及应急管理支出方面经费减少。

2022 年度财政拨款收入中,一般公共预算财政拨款收入1240.90万元,比 2021 年度决算数减少1287.88万元。主要减少原因是:灾害防治及应急管理支出方面经费减少。

政府性基金预算财政拨款收入0万元,比2021年度决算数增加0万元。主要原因是:本单位没有政府性基金支出。

国有资本经营预算财政拨款收入0万元,比2021年度决算数增加(减少)0万元。主要原因是:本单位没有政府性基金支出。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2022 年度一般公共预算财政拨款支出1240.90万元, 占本年支出合计的100%。与 2021年度相比,一般公共预算财政拨款支出减少1287.88万元,减少49%,主要原因是:灾害防治及应急管理支出方面经费减少。

(二)一般公共预算财政拨款支出决算结构情况。

2022 年度一般公共预算财政拨款支出1240.90万元,主要用于以下方面:

1.一般公共服务(类)支出429.32万元,占35%。主要是用于财政事务方面的支出。

2.社会保障和就业(类)支出31.17万元,占2.5%。主要是用于行政事业单位养老方面的支出。

3.卫生健康(类)支出 17.36万元,占 1.4%。主要是用于行政事业单位医疗方面的支出。

4.农林水支出 49.95万元,占 4%。主要是用于全县范围内防汛抗旱方面的支出。

5.住房保障支出31.18万元,占2.5%。主要是用于行政事业单位住房公积金方面的支出。

6.政府物资储备支出37.2万元,占3%。主要是用于全县范围内应急物资方面的支出。

7.灾害防治支出644.52万元,占52%。主要是用于全县范围内灾害防治方面的支出。

六、一般公共预算财政拨款基本支出决算情况说明

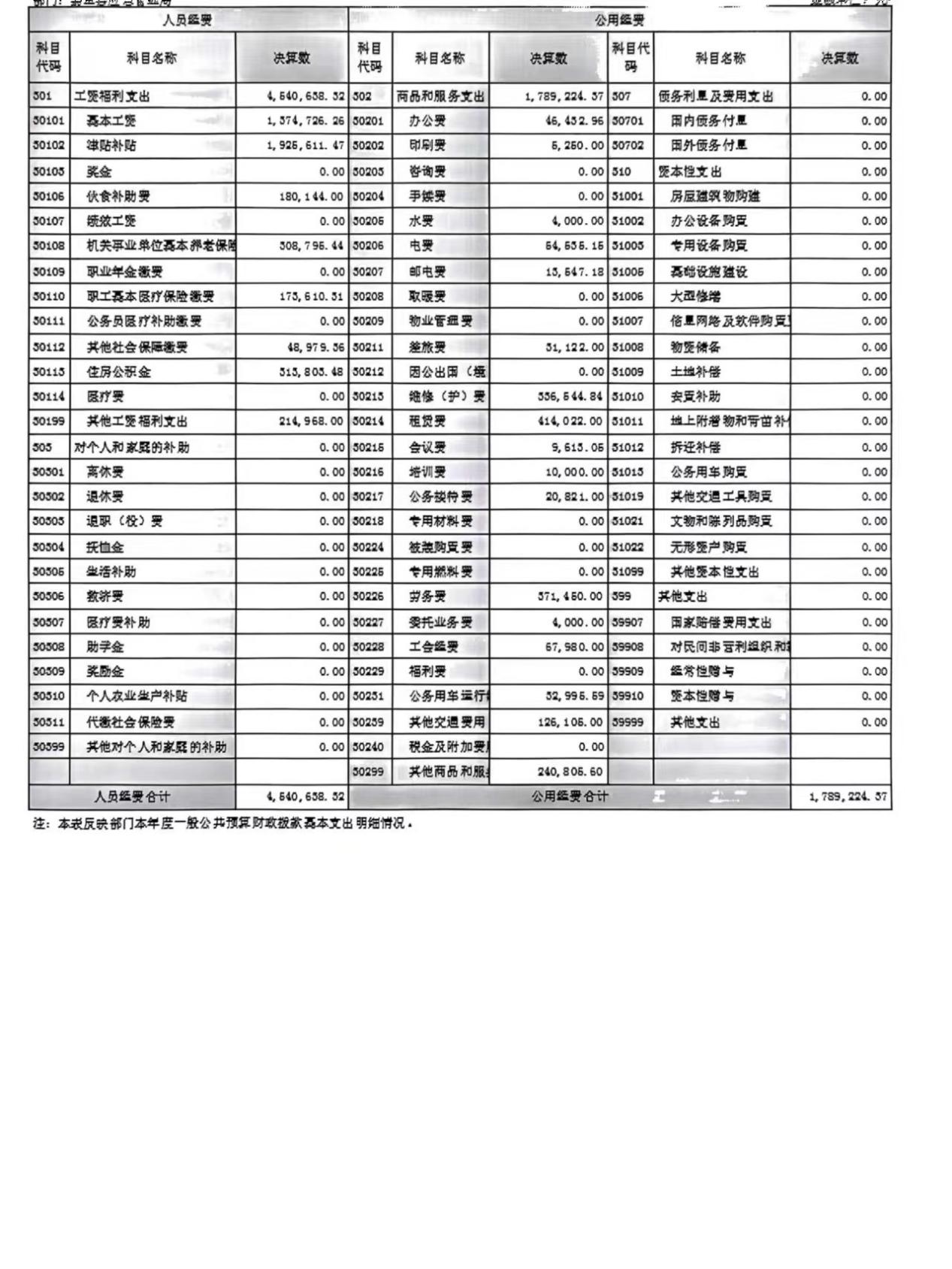

2022 年度一般公共预算财政拨款基本支出632.99万元,其中:

人员经费454.07万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、 其他工资福利支出、离休费、退休费、抚恤金、其他对个人和家庭的补助。

公用经费178.92万元,主要包括:办公费、印刷费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置。

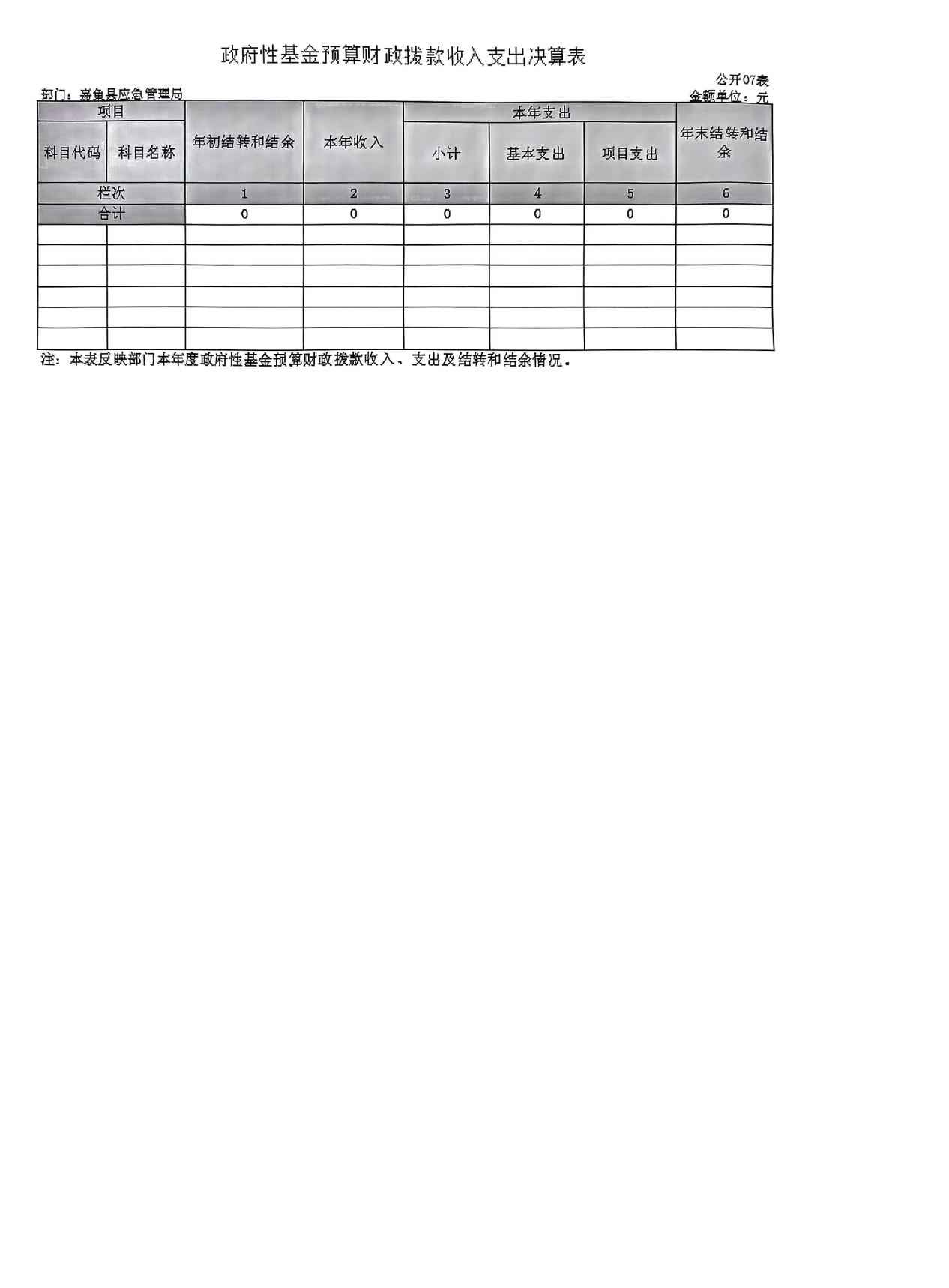

七、政府性基金预算财政拨款收入支出决算情况说明

2022年度政府性基金预算财政拨款年初结转和结余0万元,本年收入0万元,本年支出0万元,年末结转和结余0万元。

八、国有资本经营预算财政拨款支出决算情况说明

本单位当年无国有资本经营预算财政拨款支出。

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2022 年度“三公”经费财政拨款支出预算为6万元,支出决算为5.38万元,完成预算的90%。较上年减少0.42万元,下降10%。决算数小于预算数的主要原因:我单位厉行节约原则,严控三公经费支出。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.因公出国(境)费预算为0万元,支出决算为0万元,完成预算的0%。较上年增加(减少)0 万元,增长(下降)0%。决算数较预算数保持不变的主要原因:近两年上级部门均未安排出国出访任务。全年支出涉及出国(境)团组_0 个,累计0人次,主要是本年度未安排人员出国。

2.公务用车购置及运行费预算为0万元,支出决算为0万元,完成预算的0%;较上年增加0万元,增长0%。增长(下降)的主要原因:本年度无购车计划。

其中:

(1)公务用车购置费支出0万元。本年度购置(更新)公务用车0辆。

(2)公务用车运行费支出3.3万元,主要用于公务用车汽油费、保险费、保养维护费用。截至 2022年 12 月 31 日,开支财政拨款的公务用车保有量为1 辆。

3.公务接待费预算为3万元,支出决算为2.08万元,完成预算的69%,较上年减少0.92万元,下降31%。决算数小于预算数的主要原因:减少公务活动,降低公务招待标准。其中:外宾接待支出0万元。2022 年度共接待来访团组 0个,0人次(不包括陪同人员)。国内公务接待支出2.08万元,接待国内来访团组36个,225人次(不包括陪同人员)。

十、机关运行经费支出说明

本部门 2022 年度机关运行经费支出 178.92万元,比年初预算数增加119万元,上升66.5%。主要原因是:列入了项目经费中的设备租赁费、维修费、劳务费及其他商品和服务类支出增加。

十一、政府采购支出说明

本部门 2022 年度政府采购支出总额302.85万元,其中:政府采购货物支出 142.8万元、政府采购工程支出0万元、政府采购服务支出160.05万元。授予中小企业合同金额0万元,占政府采购支出总额的0%。

十二、国有资产占用情况说明

截至 2022 年 12 月 31 日,部门共有车辆1辆,其中,主要领导干部用车0辆、机要通信用车0辆、应急保障用车1辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部用车0辆、其他用车0 辆;单位价值 100 万元以上设备(不含车辆)0台(套)。

十三、预算绩效情况说明

根据预算管理要求,我单位全面开展绩效自评和部门整体绩效评价。关于项目绩效方面,当年重点工作包含灾害防治、救灾资金及储备物资的发放以及其他突发的应急工作等,完成率达90%,基本已执行到位。从评价结果看,有关项目立项程序完整、规范,预算执行及时、有效,绩效目标得到较好实现,绩效管理水平不断提高,绩效指标体系不断完善。从评价情况看,整体项目中严格按照2022年部门整体支出预算内容进行开支,严格执行各项财务管理制度,项目资金按照规定流程经审批后支付,资金管理到位,使用合法合规。

第四部分 名词解释

(一)一般公共预算财政拨款收入:指市级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指市级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指市级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。

(八)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(类)财政事务(款)行政运行(项)

(参考《2021年政府收支分类科目》说明并逐项解释)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入财政一般公共预算管理的“三公”经费,是指市直部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十八)其他专用名词。

友情链接:县市区政府网站链接

友情链接:县市区政府网站链接Copyright 嘉鱼县人民政府办公室 2001-2023鄂ICP备19014174号 政府网站标识码:4212210030

地址:嘉鱼县人民政府 邮编:437200 联系电话:0715-6355800鄂公网安备 42122102000133号